泰斗解读存量房贷利率调整详情 银即将在10月底前完成批量调整

9月29日晚间,存量房贷利率调整策略靴子落地。凭据央行公告,进一步真切利率商场化矫正,完善交易性个东说念主住房贷款利率订价机制,允许知足一定条目的存量房贷重新商定加点幅度,促进缩短存量房贷利率。

商场利率订价自律机制亦发布《对于批量调整存量房贷利率的倡议》,要求主要交易银行原则上应于倡议发布当日对外发布公告,不晚于10月12日发布操作详情;各交易银行原则上应于2024年10月31日前合资对存量房贷(包括首套、二套及以上)利率实施批量调整。

随后,多家银行第一时辰表态称,正在握紧制定存量房贷利率实施决议,并将于10月12日发布具体操作详情,2024年10月31日之前合资对存量交易性个东说念主住房贷款利率实施批量调整。

据测算,本次调整瞻望存量房贷利率平均下落约0.5个百分点。以100万元、25年期、等额本息还款的存量房贷为例,假定该房贷利率从4.4%降至3.55%,可从简借钱东说念主利息支拨每年约5600元。存量房贷利率下调,故意于借钱东说念主进一步缩短房贷利息支拨,栽种住户破钞意愿,也有助于安然购房者预期,提振信心。

泰斗东说念主士解读称,这次批量调整完成后,瞻望存量房贷利率下落将减少银行利息收入约1500亿元。但新老房贷利差收窄后,提前还贷会彰着减少,故意于银行安然贷款规模,提高贷款质料。磋商到中国东说念主民银行降息降准策略,瞻望带动MLF利率等利率下行,也细水长流了银行欠债本钱,栽种银行可连续缱绻才能,为银行更好赞成实体经济提供必要撑持。因此抽象磋商这些策略规范,对银行净息差的影响基本中性。

允许变更房贷利率在LPR上的加点幅度

这次央行在公告中说起,允许变更房贷利率在LPR上的加点幅度。

凭据协议商定,存量房贷利率由LPR和加点幅度(加点幅度可为负值)造成,加点幅度主要反应协议订立时的商场供求、风险溢价等身分,在协议期保持不变。因此,利率水平只会在重订价后奴隶LPR同幅度变化。

“磋商到房贷期限多半较长(最长可达30年),在协议存续时间,商场供求场面、借钱东说念主的收入、财产和信用情状等身分均可能发生变化。”泰斗巨匠暗意,当这些身分发生较大变化时,加点仍保持不变,可能导致对合并吞方较为不利,需要允许以恰当方式变更协议,顾惜协议的刚正性。

如2019年11月披发的一笔房贷,那时的加点幅度是+55个基点,当今借钱东说念主的收入可能彰着加多了,这笔房贷的风险溢价仍是发生较大变化。同期,当今房地产商场供求场面也发生了首要变化,新披发房贷加点幅度可能已降至-45个基点,存量房贷借钱情面感上也有落差。

泰斗巨匠指出,央行适当商场场面变化,响应公共期盼,进一步真切利率商场化矫正,通过增强商场竞争,完善房贷利率订价机制,允许存量房贷与寰宇新披发房贷利率偏离达到一定幅度时,假贷两边可通过协商变更协议等方式调整加点幅度,请示存量房贷利率应时反应商场利率变化,降至寰宇新披发房贷平均利率水平隔壁。

假贷两边不错协商确定重订价周期

在本次调整中,央行公告法例“假贷两边不错协商确定重订价周期”,被看作是这次调整的要点之一。

重订价周期是指浮动利率贷款协议中,利率奴隶订价基准调整的时辰圮绝,由假贷两边自主协商确定。畴前较长一段时辰,受制于交易银行系统性能、风险料理水对等客不雅条目,中始终贷款利率一般一年确定一次,个东说念主住房贷款利率重订价周期也要求最短为1年。

“跟着交易银行料理水温文科时间力的栽种,咫尺除房贷外的大部分浮动利率贷款皆可由假贷两边协商确定重订价周期。”泰斗巨匠指出,为提高货币策略传导成果,中国东说念主民银行取消对个东说念主住房贷款重订价周期最短为1年的行政性截止。

据悉,对于新订立的个东说念主住房贷款协议,自11月1日起,可由假贷两边自主协商重订价周期。重订价周期可为按年、按半年、按季度等。需要说明的是,在利率下行阶段,重订价周期越短,借钱东说念主越早享受低利率,但在利率上行阶段,借钱东说念主也要越早承受高利率。

此外,对于存量房贷,在10月的批量调整阶段,若一双一协商重订价周期,将严重影响批量调整经由,拖延借钱东说念主享受低利率的时辰。因此,交易银行应优先调整存量房贷利率的加点幅度,暂不调整重订价周期,使借钱东说念主尽早享受较低利率。自2024年11月1日起,妥贴条目的借钱东说念主在与交易银行商场化协商调整房贷利率加点幅度的同期,也可协商调整重订价周期。

首套、二套及以上存量房贷利率皆可调整

利率自律机制在其微信公众号上发布《对于批量调整存量房贷利率的倡议》 ,明确2024年10月31日前,交易银即将对妥贴条目的存量房贷再开展一次批量调整,将利率较高的存量房贷利率降至寰宇新披发房贷利率隔壁,让借钱东说念主尽早获益。

值得详确的是,批量调整阶段,首套、二套及以上存量房贷利率皆可调整。客岁仍是调整过加点幅度的存量房贷也包含在内。将二套及以上存量住房纳入缩短范围,亦然此前商场巨匠敕令缩短存量房贷利率的要点领域。

央行行长潘功胜此前曾在国新办新闻发布会上暗意,将请示银即将存量房贷利率降至新披发房贷利率隔壁,瞻望平均降幅0.5个百分点傍边。

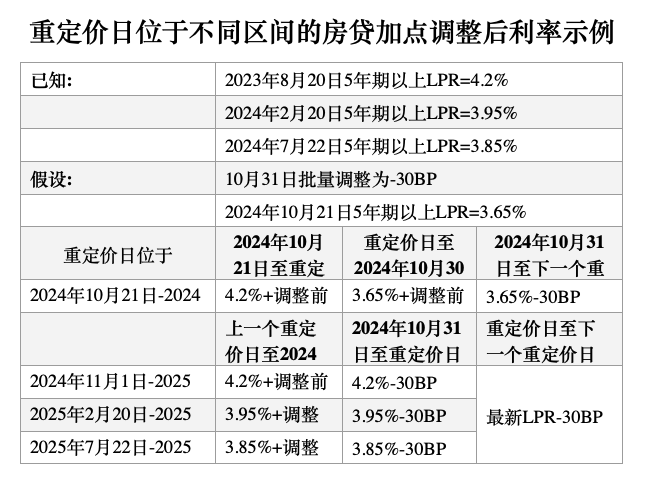

凭据倡议,对于贷款商场报价利率(LPR)基础上加点幅度高于-30个基点的存量房贷,将其加点幅度调整为不低于-30个基点,且不低于方位城市咫尺试验的新披发交易性个东说念主住房贷款利率加点下限。

泰斗东说念主士暗意,由于重订价日的不同,不同借钱东说念主的利率在批量调整后会有所各异。批量调整后的利率下落主若是加点幅度下落至-30个基点所致。重订价后,最近一个订价周期内LPR的降幅也将体现出来,参与这次批量调整的借钱东说念主利率将调整至并吞水平。

(图)重订价日位于不同区间的房贷加点调整后利率示例

此外,对于固定利率存量房贷,以最新LPR调理为加点方式,再将加点幅度调整为-30个基点。举例,利率为4%的固定利率存量房贷,最新5年期以上LPR为3.85%,先将其固定利率调理为4%=LPR+15个基点,再将15个基点调整为-30个基点。

而对于部分城市仍设定了新披发房贷利率策略下限的,调整后的加点幅度需不低于下限。如北京二套房贷利率策略下限为,五环以内二套房贷的加点下限为-5个基点,五环之外二套房贷的加点下限为-25个基点。相应的二套房贷在批量调整时,加点分别调整为-5个基点和-25个基点。

本次公告诞生了存量房贷利率渐进有序调整的长效机制,如果异日新披发房贷利率连续下落,当存量房贷利率与寰宇新披发房贷利率偏离达到一定幅度时,借钱东说念主可与银行协商,肯求将存量房贷利率调降至新披发房贷利率水平隔壁。

自2024年10月起,每季度第一个月,中国东说念主民银即将在官方网站公布上个季度寰宇新披发交易性个东说念主住房贷款加权平均利率,供银行和借钱东说念主参考。

此外,为适当房地产商场供求干系的新变化,在批量调整和常态化调整阶段,均不再辞别首套、二套房(有房贷利率策略下限且辞别首套二套的城市除外),请示首套、二套存量房贷利率降至寰宇新披发房贷利率平均水平隔壁,放松存量房贷借钱东说念主利息背负。

新京报贝壳财经记者 姜樊